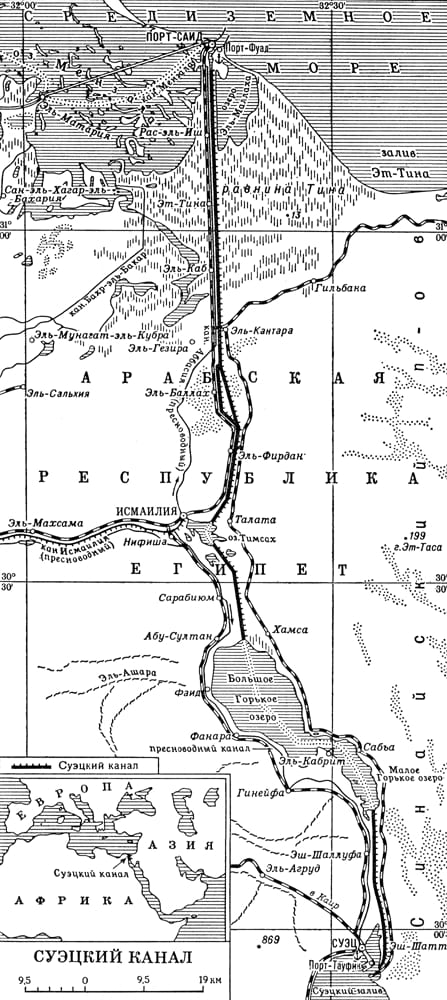

Администрация Суэцкого канала (SCA) в конце октября объявила о новом повышении транзитных сборов за прохождение танкеров с нефтью, нефтепродуктами, сжиженным газом и рядом других грузов на 5-15% с 15 января 2024 года. Такое решение в сочетании с дальнейшим удорожанием транзита через турецкие проливы повышает востребованность альтернативных внешнеторговых маршрутов для России и в целом ЕАЭС (как и для многих других стран). Ибо на трансрегиональный маршрут Черное море–Босфор–Дарданеллы–Средиземноморье–Суэцкий канал–Красное море–Индийский океан приходится до трети объема внешнеторговых перевозок ЕАЭС и примерно столько же – РФ.

Если подробнее, транзитный сбор по Суэцу вырастет на 15% для танкеров, транспортирующих сырую нефть, нефтепродукты, для судов со сжиженным нефтяным и природным газом (и для круизных судов). Сборы для судов для транспортировки насыпных и генеральных грузов и Ro-Ro-судов (ролкеров) вырастут на 5-6%. Рост сборов не затронет контейнеровозы, идущие из портов северо-западной Европы к портам Дальнего Востока и в обратном направлении.

Но пока не уточняется, повысятся ли транзитные сборы для контейнеровозов, следующих из черноморских портов в страны Азии (включая дальневосточные) и Африки, как и в обратном направлении. Последнее же впрямую касается внешнеэкономических связей РФ–ЕАЭС: на Суэцкий маршрут приходится свыше трети совокупного объема грузоперевозок ЕАЭС по упомянутым направлениям из черноморских портов РФ (и к этим портам из тех же регионов) и около 15% – из черноморских портов Грузии/обратно к этим портам. Причем в объеме «параллельного» импорта в РФ общая доля черноморских портов России, Грузии и Абхазии превышает 35%. Плюс к тому не менее четверти объема «параллельного» импорта поступает в эти порты через Суэцкий канал.

Похоже, пояснения с суэцкими тарифами по контейнерным сообщениям с теми же портами связаны с антироссийскими санкциями Запада. То есть окончательный размер «суэцких» ставок на транзитные сообщения с Черноморьем зависит от дальнейшего режима санкций против черноморских портов РФ. К тому же Каир может повысить эти тарифы и для того, чтобы избежать риска вторичных санкций.

Многие участники фрахтового рынка уверены, что повышение транзитных сборов SCA приведет к дальнейшему росту стоимости фрахта судов, проходящих через канал. А это, в свою очередь, отразится на экспортных ценах перевозимой продукции, которые почти наверняка повысятся. Поскольку зарубежным экспортерам, в том числе партнерам по «параллельному» импорту (ПИ) в РФ, придется частично компенсировать удорожание «суэцкого» транзита. Впрочем, санкционный режим Запада против РФ может способствовать тому, что российским поставщикам придется использовать заниженные (демпинговые) цены на свою продукцию, по крайней мере вывозимую из черноморских портов через Босфор–Суэц.

Ценовая ситуация на этом трансконтинентальном маршруте усложняется и транзитной политикой Турции, активно пользующейся зависимостью всех причерноморских стран, особенно России, от транзита через Босфор–Дарданеллы. Достаточно сказать, что, например, почти до 40% объема совокупного российского экспорта нефти и нефтепродуктов издавна приходится на транзит через турецкие проливы. Характерно, что удорожание транзита здесь ускорилось, во-первых, с введением/ужесточением антироссийских санкций Запада и, во-вторых, с увеличением ПИ в Россию.

Поясним: как сообщал GMK Center, Турция с июля 2023 года снова повысила плату за прохождение судов в Босфоре–Дарданеллах на 8,3% за тонну груза. А в октябре 2022-го Анкара уже в 5-й раз (!) повысила эту плату. По предварительной информации, повышение этих ставок планируется и в 2024-25 годах.

И повторим, пока нет оснований полагать, что не будут впредь повышаться транзитные ставки и в Суэцком канале. Тем более что, по многим оценкам, весомый предлог для их увеличения – это бессрочная, как считают многие арабские СМИ, конфликтная ситуация в примыкающем к каналу секторе Газа.

С учетом вышеупомянутых факторов и тенденций стратегической альтернативой должен стать международный транспортный коридор «Север–Юг», обеспечивающий кратчайший и менее дорогостоящий выход из ЕАЭС–региона к портам Персидского залива–Индийского океана. Точнее – через Азербайджан – к иранским портам в Персидском заливе и через Казахстан–Туркменистан – к портам Ирана на побережье Индийского океана.

Заметим в этой связи, что с середины 2023 г. более активно растут грузопотоки по восточному сектору этого коридора (через Казахстан–Туркменистан) к иранским портам Индийского океана, поскольку данный сектор выходит напрямую к этому бассейну, минуя Персидский залив. Что важно и политически, поскольку на его южном, то есть аравийском, побережье и вблизи него размещены многочисленные базы ВМС/ВВС Великобритании и США.

Маршруты коридора «Север–Юг»

Начальник Северо-Кавказской железной дороги Сергей Задорин отметил 10 ноября в ходе круглого стола в Минводах по транспортным технологиям, что минимум вдвое «к 2025 году РФ может увеличить перевозки по западному (через Азербайджан. – Ред.) маршруту коридора «Север–Юг» – до 15 млн тонн в год, а к 2030-му – до 20 млн тонн». Не в последнюю очередь это связано с вводом в действие соединительной прикаспийской ж/д ветки в Иране (Решт – порт Астара), что запланировано на вторю половину 2020-х.

Насчет восточного сектора коридора на форуме тоже прогнозировался весомый темп роста перевозок к 2025-2030 годам. Скажем, на этот сектор только со станций СКЖД за январь-октябрь с. г. было отправлено 201,6 тыс. тонн – в 1,6 раза выше уровня того же периода 2022 года.

Что же касается транзитной альтернативы для экспортируемой в южном направлении российской нефти, то ввиду удорожания и нефтетранзита на маршруте Босфор–Суэц вполне может быть востребована проработка проекта нефтепровода по маршруту РФ–Азербайджан–Иран. То есть с несколькими выходами к иранским портам в Персидском заливе или на побережье Индийского океана.

Возможность такой артерии впервые обсуждалась еще в начале 1970-х в связи с открытием ирано-советско-восточноевропейского газопровода через Азербайджан и с невозможностью эксплуатации Суэцкого канала с 1967 года до 1975-го включительно. Разработка вариантов такого нефтепровода началась в 1972-м, но в дальнейшем они не были доведены до конкретных проектов.

Востребованность же такой артерии сегодня тем более повышается с учетом упомянутой транзитной политики Анкары и Каира на маршруте Босфор–Суэц. А в более широком контексте тому же проекту способствует всё более активное использование РФ, Азербайджаном, Ираном и странами Центральной Азии коридора «Север–Юг».